許多人在面臨資金需求時,會考慮利用名下已經有貸款的房屋,向原銀行申請「房屋增貸」。相較於信用貸款或汽車貸款,房屋增貸的優勢在於額度較高、還款期限長,且房屋增貸利率通常較低。然而,2026 年的房屋增貸利率大約落在哪裡?各家銀行的標準又有何不同?

本文由宥達宸服務有限公司為您詳細整理 2026 年最新的房屋增貸利率比較,並提供試算範例與降低利率的實用技巧,幫助您在申請增貸時,能以最划算的成本取得所需資金。如果您想了解更多關於增貸的基礎知識,可以參考我們的房屋增貸完整指南,或回顧房屋貸款總覽。

一、2026 年房屋增貸利率大約多少?

房屋增貸的利率通常會比您當初申請的首購房貸(如新青安或首購優惠)稍微高一點,因為銀行會將增貸視為「理財型」或「一般消費型」的貸款。根據 2026 年的市場狀況,房屋增貸利率大約落在以下區間:

▲ 2026 房屋增貸利率比較:三種類型利率區間一覽(宥達宸服務有限公司)

| 貸款類型 | 年利率區間 | 適用對象與特色 |

|---|---|---|

| 一般房屋增貸 | 2.2% ~ 3.5% | 多數上班族、信用正常者。利率依個人信用與房屋殘值而定。 |

| 理財型房貸(回復型) | 2.5% ~ 4.0% | 按日計息、依契約約定還款,適合有短期資金周轉需求(如投資、營運)的族群。 |

| 優質客群專案 | 2.1% ~ 2.5% | 百大企業員工、軍公教、醫師律師等專業人士,或在該銀行有大額存款的 VIP 客戶。 |

二、影響房屋增貸利率的 4 大關鍵因素

為什麼同樣是申請增貸,有些人的利率只要 2.2%,有些人卻高達 3.5%?銀行在審核房屋增貸利率時,主要會考量以下四個因素:

▲ 影響房屋增貸利率的 4 大關鍵因素(宥達宸服務有限公司)

1. 房屋目前的鑑價與殘值

銀行會重新對您的房屋進行鑑價。如果房屋所在的地段增值潛力高、屋況良好,且您之前已經還了相當比例的本金,代表「房屋殘值」充足,銀行的風險較低,自然願意給予較優惠的利率。

2. 借款人的信用評分(聯徵紀錄)

這是非常關鍵的一環。銀行會查詢您的聯徵紀錄,包含:

- 原房貸是否有遲繳紀錄(這是大忌)

- 信用卡是否有動用循環利息或遲繳

- 是否有近期內頻繁查詢聯徵的紀錄

信用評分越高,越容易爭取到低利率。

3. 職業與收入穩定度

穩定的還款能力是銀行最看重的。軍公教、前 500 大企業員工、專業人士等,通常能拿到銀行的「優質客群」專案利率。如果您是自營商或接案自由工作者,建議提供穩定存入的存摺明細(如連續 6 個月以上的收入證明),以提高銀行的信任度。

4. 資金用途

申請增貸時,銀行會詢問您的「資金用途」。如果是用於房屋修繕、購車等明確且合理的消費,通常較容易核准。如果用途是「投資理財」,部分銀行可能會稍微提高利率或降低成數,以控管風險。

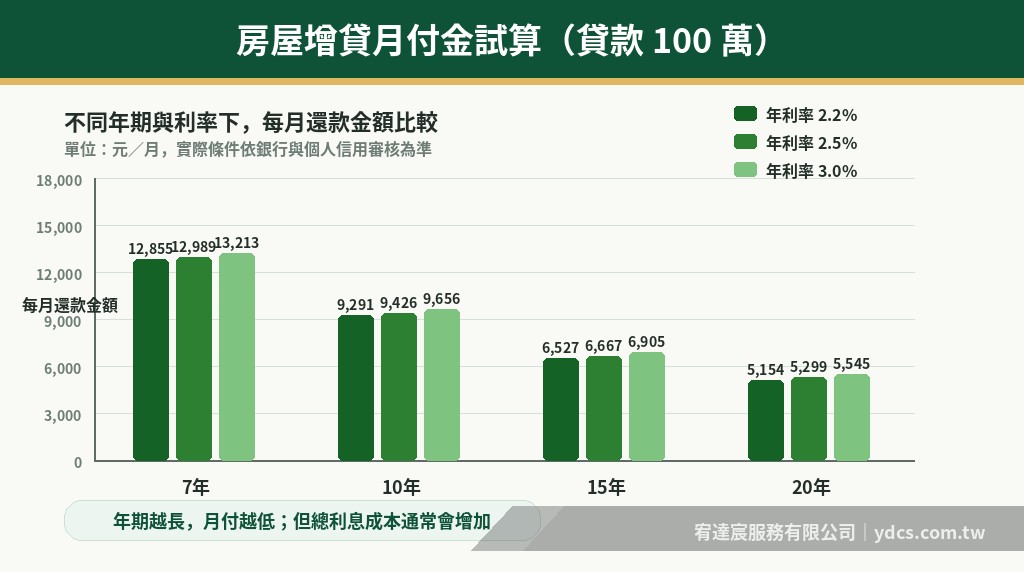

三、房屋增貸月付金試算範例

了解利率區間後,我們來實際試算一下,申請房屋增貸後每個月需要多繳多少錢。假設您成功申請到 100 萬 的增貸額度,採用「本息平均攤還」方式:

▲ 房屋增貸月付金試算(貸款 100 萬,本息平均攤還,宥達宸服務有限公司)

| 貸款期限 | 年利率 2.2% | 年利率 2.5% | 年利率 3.0% |

|---|---|---|---|

| 7 年(84 期) | 約 12,855 元/月 | 約 12,990 元/月 | 約 13,213 元/月 |

| 10 年(120 期) | 約 9,291 元/月 | 約 9,426 元/月 | 約 9,656 元/月 |

| 15 年(180 期) | 約 6,527 元/月 | 約 6,667 元/月 | 約 6,905 元/月 |

| 20 年(240 期) | 約 5,154 元/月 | 約 5,299 元/月 | 約 5,545 元/月 |

四、如何爭取更低的房屋增貸利率?3 個實用技巧

想要在原銀行爭取到更低的增貸利率,您可以嘗試以下幾個方法:

技巧 1:保持原房貸的良好繳款紀錄

這是最基本也最重要的。如果您在過去幾年的房貸繳款都非常準時,從未遲繳,銀行會認為您是優質客戶,在談判利率時會有更大的空間。

技巧 2:集中財力證明

在申請增貸前,可以將分散在其他銀行的存款、基金或股票,集中到原房貸銀行的帳戶中,提高您在該銀行的「貢獻度」與「資產實力」,這有助於爭取到 VIP 專案或更低的利率。

技巧 3:比較「轉增貸」方案

如果您覺得原銀行的增貸利率太高,不妨考慮「房屋轉增貸」。也就是將整筆房貸轉移到另一家銀行,同時申請增加貸款額度。為了爭取新客戶,其他銀行往往願意提供更優惠的利率(例如 2.1% 起)或免收開辦費的優惠。但要注意,轉貸會產生塗銷費、設定費與代書費等轉貸成本,需綜合評估是否划算。

五、結語與常見問題解答

房屋增貸利率雖然比首購房貸略高,但相較於信貸或車貸,依然是取得大額、低利資金的最佳管道之一。在申請前,建議您先評估自身的房屋殘值與信用狀況,並多方比較原銀行增貸與他行轉增貸的方案。

常見問題 Q&A

Q:房屋增貸可以申請寬限期嗎?

A:一般來說,房屋增貸較難再次申請寬限期,多數銀行會要求直接本息攤還。但如果是優質客戶或資金用途為修繕,少數銀行仍可能給予 1-2 年的寬限期。

Q:原銀行拒絕增貸,我還有什麼選擇?

A:如果原銀行因為房屋殘值不足或近期有信用瑕疵而拒絕增貸,您可以考慮申請二胎房貸。融資公司的二胎房貸審核較寬鬆,不看負債比,即使有輕微信用瑕疵也有機會核貸。

本文內容僅供貸款知識參考,不代表核貸承諾;實際額度、利率、期數與費用仍依金融機構或融資公司審核及合約約定為準。

同主題文章

看完這篇,可以接著評估

依文章主題整理相關服務,您可以先了解條件、流程與常見風險,再決定是否預約初步諮詢。

填寫完整諮詢表單